2023年より「年収の壁」の解消に向けての動きが始まりましたが、皆さん年収の壁についてどのような知識がありますか?

扶養の範囲内で働きたい方が、一定の年収額の中で働くということはご存じかもしれませんね。実は、年収の壁は5つの壁が存在し、段階的には、7段階に分かれてります。

以下理解しやすくするため、妻が夫(配偶者)の扶養で働く場合を想定して記載させていただきます。

そもそも扶養の範囲内で働く妻はどの程度税制上の優遇を受けているのでしょうか。

扶養される妻の年収が95万円以下の場合、妻の「所得税」「住民税」の全額免除、「厚生年金・社会保険料」の支払いは不要、「配偶者控除(夫の支払う所得税・住民税が控除され、その額24万円~71万円※年収1000万円を超えると適用なし)」を受けることができます。

つまり妻本人は税金の支払い負担がなく、夫の所得税・住民税の控除額71万円(最大値)となり、税制面では相当優遇されています。

そして、年収額が上がる中で、

・免除されていた所得税や住民税などの税金が壁を超えると支払い義務が発生する

・厚生年金、健康保険などの社会保険料の支払い義務が発生する

・配偶者控除の金額徐々に低くなり最終的には配偶者控除がなくなる

ようになります。

そして、その壁と呼ばれる年収金額を超えると、給与としての額面が増えても手取りや世帯年収がいったん減る現象が起きています。もちろん、さらに年収が上がると総手取り額は増えていきますが、可処分所得が下がり「働き損」が生まれないように、その年収金額内で働くようになるため、「年収の壁」と表現されています。

例えばお子様がいらっしゃる母親や介護など家庭内のケア労働を担い、働く時間を制限せざるを得ない方々にとって、手取り額が最大になるように考えることは当然だと思います。

一方で、配偶者控除は1961年に導入が開始され徐々に拡充されていった制度で、女性が所得を得にくい中での制度であり、その制度こそが女性の社会進出を拒んできていたようにも思えます。

夫から扶養の範囲内で働くようにと言われている、という妻の話を聞くことがあります。しかし、年収の壁について詳細を理解せずに「年収の壁を超えると損になる」と思い、本当はもっと働けるし、働く意思があるにも関わらず、一定の金額内で働き続けているという方もいらっしゃるのではないでしょうか。

年収の壁では「いくらまでが一番働き損がないか」という議論やコラムが多いように見受けますが、その壁があるせいで、女性の社会進出を拒むものになっていたり、企業が扶養の範囲内で働く女性へのキャリアアップの支援をおざなりにしているとするならば、社会的な損失を生んでいると感じます。

その壁=金額はどれほどまでに高いのか、時代が変わりゆく中で、年収の壁を企業・人材がどのように捉える必要があるのかを考えていきたいと思います。

年収の壁があることで発生する課題とは?

【企業の課題】

年収に上限があることで、パート社員の勤務時間に限界がきてしまいます。また、最低賃金もあがり、賃上げムードがあり人材にとっては喜ばしいことですが、時給を上げると、パート勤務者の勤務時間を短くせざるを得ません。パートタイマー主体の企業は、人手を増やす必要がありますが、人手不足の中、人材確保が進まないという問題があります。

より労働時間を増やして欲しいという企業にとって、年収の壁は大きな課題となっています。

【パートナーに扶養され、扶養の範囲内で働く人】

扶養の範囲内で働くためには、限定的な仕事内容や仕事時間となり、スキルアップやキャリアアップがしにくい状況になります。また、スキルを身に着けたとしたとしても、構造的に時給単価があがりにくい状況になっています。女性の低賃金の問題は「女性が扶養の範囲内で働く」という女性のパートタイマーの常態化も大きく影響しています。

また、パートナーの扶養の範囲内で働く中で、厚生年金に加入していないと、老後の年金の支給額が低くなってしまいます。厚生年金の加入額が大きければ大きいほど、老後のリターンもあります。逆を言うと、厚生年金を支払っていない場合は老後の年金の受取額が低くなってしまうという問題もあります。

たとえば、20歳から22歳まで国民年金に加入し、大学卒業後22歳~60歳まで年収400万円として、38年間厚生年金に加入したと仮定します。

その場合、年間では国民年金77万7,800円と厚生年金の87万6,011円となり、年間165万3,811円の年金が受け取れます。

一方、夫の扶養内で働き続け厚生年金に加入しない場合は、国民年金として年間77万7,800円のみの受給となります。

3組に1組が離婚する日本では、厚生年金に加入する意味は大きいように感じます。

現行の年収の壁と政府が予定する「壁・支援強化パッケージ」を理解する

共働きで働く世帯が増えていく中、正社員の夫とそれを支える専業主婦の妻という過去の価値観で作られている現行の制度を、新しい価値観で見直していく視点が重要だと政府は述べています。

そのため、政府は、従業員の年収が一定の水準を超えても手取り収入が減らないように取り組む企業を助成するなどの対策を10月から実施する予定です。

特に、手取りへの影響が大きい厚生年金や健康保険の適用基準となる106万円の壁、130万の壁で働く短時間労働者に対して、重点的に対策をするそうです。

では、「年収の壁」の金額詳細と政府の対策についても、より詳しくご説明をしていきたいと思います。

年収の壁への理解を深める

前述しましたが、扶養される妻の年収が95万円以下の場合、妻の「所得税」「住民税」の全額免除、「厚生年金・社会保険料」の支払いは不要、「配偶者控除(夫の支払う所得税・住民税が控除され、その額24万円~71万円※年収1000万円を超えると適用なし)」を受けることができます。

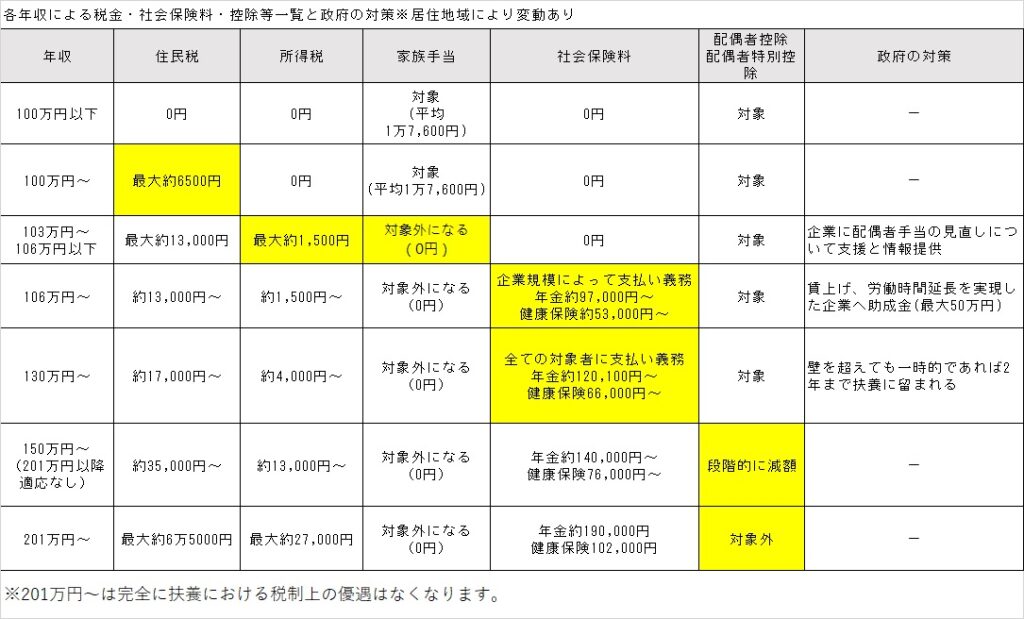

●年収100万以下

パートやアルバイトなどで給与収入がある方は、年収が100万を超えると、住民税が発生します。ただ、住民税は各自治体によって金額が違いますが、6,500円/年くらいが相場かと思います。

金額もあまり多くなく、100万円を超えることは大きな負担にはならず、大きな壁にはなっていないでしょう。

●年収103万円以上

住民税に加えて、所得税、家族手当に影響が出てきます。

・所得税

1月〜12月の年間の収入が年収103万を超えると所得税が発生し、税制上の扶養から外れます。年収が103万円を超えた場合は、全ての年収ではなく、103万円を超えた分に対して所得税が課税されます。所得税は500円~1,500円/年ほどです。

住民税や所得税の金額はさほど大きなものではありません。しかし、夫が勤める企業から受け取る家族手当に大きな影響が出てくるようです。

・家族手当(夫の企業が支払う給与)

配偶者に家族手当を支給する制度がある企業は、75.3%。そのうち103万円で収入制限を設けている企業は46.7%となっています。

配偶者に対する手当の平均支給月額は1万~1万5,000円、子どもに対する手当の平均支給月額は3,000~5,000円となるため、仮に妻と子ども2人いる場合、月で1万6,000円~2万5,000円となり、大きな金額になります。

103万円以上の年収を稼ぐと、企業の配偶者手当を受け取れなくなるため、103万円を超えるためには企業の家族手当が大きな壁になっているようです。同一労働同一賃金の概念からも、家族手当は撤廃すべきだという議論は出ていますが、従業員の給与減額にもつながることもあり、なかなか前には進んでいないのが現状です。

<年収103万への政府の対策>

そこで、企業の配偶者手当の見直しを促進し、令和6年春の賃金見直しに向けて、企業の配偶者手当の見直しが進むよう、10月20日より支援と情報提供が開始されました。

●企業の配偶者手当の在り方の検討

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/haigusha.html

配偶者手当の見直しを検討する理由、またそのフローチャート、また具体的な見直し案などが提示されています。

<手当見直し内容の具体例>

•配偶者手当の廃止(縮小)+基本給の増額

•配偶者手当の廃止(縮小)+子ども手当の増額

•配偶者手当の廃止(縮小)+資格手当の創設

•配偶者手当の収入制限の撤廃

企業は給与が減額とならないように配慮しながら、段階的に配偶者手当の在り方を変更するもしく配偶者手当の収入制限の撤廃をすることが求められています。

●年収106万円以上

従業員が101人以上超の企業に勤めている場合は、年収106万円以上から社会保険(厚生年金、健康保険)の加入義務が発生し、年間15万円前後の支払いが発生します。また、2024年10月から51人以上の企業にも適用される予定です。※適用条件詳細は下部に記載。

社会保険料は従業員の給与から天引きされるだけでなく、企業も社会保険料を同額支払う義務があります。そのため、この106万円の壁は人材・企業にとっても大きな壁になっています。

ただし、働く企業の従業員規模が100人以下の場合は、年収106万円~130万円までは、社会保険として厚生年金、健康保険の支払い義務はありません。

<年収106万円への政府の対策>

年収106万円を超えて、新たに厚生年金や健康保険に加入することになった場合、保険料負担で手取りが減らないような取り組みをした企業に対して労働者1人あたり最長3年間で最大50万円の助成を行われます。(助成額は中小企業の場合となり、大企業の場合は3/4となる)

保険料負担で手取りが減らないような取り組みとは「賃上げ」「労働時間の延長」「社会保険適用促進手当」となります。

社会保険適用促進手当については保険料を決める際の標準報酬月額の算定対象外とするそうです。

例えば年収104万円の方が年収106万円になった場合、社会保険加入(厚生年金・健康保険)するため、約16万円の保険料の負担が発生し、手取りは約90万円になります。

そのため、保険料相当額である16万円を企業が従業員に手当(社会保険適用促進手当)として支給した場合には、手取り収入を減らさない取り組みをしているとして、企業に助成金が支払われます。

またこの社会保険適用促進手当については、従業員負担分の保険料を上限として社会保険料の算定対象外とされるため、本来ならば手当分にかかる企業の社会保険料の負担もなく企業にもメリットがあります。

●年収130万以上

所属する従業員規模に関わらず、130万円以上の年収となると、全ての方が社会保険の加入義務が発生します。年収130万の社会保険料は、18万円前後/年です。

<年収130万への政府の対策>

年収130万円の壁を超えても、連続して2年までなら夫の扶養に留まれ、社会保険の加入義務が免除されます。労働時間延長等に伴う一時的な収入変動による、被扶養者認定の判断の場合、雇用主が一時的な増収だと証明し、引き続き扶養認定が可能となる仕組みづくりを行っていくようです。

●年収150万以上

特に大きな壁となっているのが、年収150万円以上からとなります。

150万円を超えると、今まで受けることが出来ていた夫の配偶者特別控除が減り始め、夫の住民税・所得税の控除額が減り手取り額が減少します。

配偶者控除とは、税金のかかる所得を差し引くことができる制度となり、年収150万円以下の場合、最大71万円(所得税38万円、住民税33万円)が控除されているということになります。150万円を超えると徐々に71万円あった控除額が減り、201万円になるタイミングで控除額が0円になります。

今回、壁・支援強化パッケージでは配偶者控除については特に大きな変更点はありません。

なお、配偶者(夫)の所得が900万~減額となり、1,000万円超の場合は、配偶者特別控除を受けられません。

●年収201万以上

201万を超えた場合は、配偶者特別控除が完全になくなり、配偶者(夫)の控除額が0円となり、完全に夫の扶養から抜け出した状況になります。

年収201万円を超えるのであれば、稼げば稼ぐ分だけ手取り額は増えていきます。

以下に、上記の説明をわかりやすくグラフにまとめています。壁となる箇所を黄色にしていますので、参考にご確認ください。

年収の壁についての考察。そして、年収の壁を段階的に超えた実例の紹介。

働く妻の年収があがればあがるほど税負担が増え、夫の収入が高ければ高いほど(年収900万円以下まで)、配偶者控除額が大きくなりますし、妻が低賃金で働くことが「働き損」と感じてしまうかもしれません。しかし、その制度こそが今までの「夫が働き、妻が家庭を守るというスタイル」をより強固にしてきた税制度だと感じます。

一方で、子育てや介護などのケア労働を家庭内で担うことで、行政が行う社会福祉負担が軽減されている側面もあり、税制上のメリットを提示する必要もあると思います。

しかし、一度正社員という立場でなくなった後は、パートでの就業が中心となり、また年収の壁があることで企業からのキャリアアップ支援を受けにくく、また昇給がされにくい状況を改善すべだと思います。なぜなら、人手不足の中での社会・企業では働き手が必要であり、かつ安い労働力とするのではなくより付加価値を生み出せる働き手となっていただく必要があるからです。

また、働く妻も働くことで経済的に個人として自立すること・成長すること、仕事を通して社会に貢献すること、やりがいを感じる仕事ができることは生きがいにもつながります。

年収の壁を段階的に超えていった実例

実は弊社には、このすべての壁を段階的に超えていった社員が存在します。

最初は週1日数時間から働き始め、午前中のみの出勤、現在は朝8:30~15:00の週5日勤務をしています。短時間勤務のパートからスタートしていましたが、現在は時短正社員とて昇給・賞与、有給休暇も得ています。

彼女も当初は年収の壁を意識しながら働いていました。また、夫も扶養の範囲内で働くようにと言っていたようです。

しかし、会社で信頼を得て、頼られること。仕事を通して「ありがとう」と言われることや仕事の幅が広がり、成長を感じることにやりがいも感じる中、働く時間を延ばしてくれるようになりました。

弊社としても、扶養の範囲内にとどめることがメリットではなく、社会保険料を支払い、昇給を行い、賞与を支給することで、彼女を正当に評価しています。また、年収の壁を一気に超えるように、働く時間や時給を考えて運用できたことも、給与の手取り額が減らず「働き損」を生むこともありませんでした。

結果として、従業員の満足度を下げずに働き続けることができることにつながったと思います。

人にもよると思いますが、子育てを経験した女性は、我慢強く、細部にまで目が届きますし、仕事ができることへの感謝の気持ちを持っていると感じ、とても気持ち良く楽しく働いてくれています。

ぜひ、ご参考にいただければと思います。

※年収106万以上での社会保険加入条件について補足

106万の壁での社会保険は、妻の勤務先が特定適用事業所(常時101人を超える被保険者を使用する企業)の場合、加入義務が発生します。以下の条件を全て満たす場合に、社会保険への加入が必要です。

1.週の所定労働時間が20時間以上であること

2. 2カ月を超える雇用が見込まれること

3. 月額賃金が88,000円以上であること(賞与、残業代、通勤手当含まず)

4.学生でないこと

5.特定適用事業所(常時101人を超える被保険者を使用する企業)に勤めていること

※2024年10月から51人以上の企業に適用予定

従業員50人以下の中小企業は、加入条件が事業所により異なります。強制加入となる「強制適用事業所」、任意で加入できる「任意適用事業所」の2種類があります。

強制適用事業所

・全ての法人事業所(従業員1名以上)

・個人事業所(常に従業員を5名以上雇用している)

任意適用事業所

・従業員が5名未満の個人事業所

・非適用業種(農林水産業、サービス、自由業など)

強制適用事業所は、社会保険の加入が必須です。任意適用事業所は、被保険者となる者の半数以上が加入に同意し、厚生労働大臣の認可を得た場合に加入できます。転職時には、自分が働く企業の社会保険の加入状況について、確認するとよいでしょう。